회사는 토지, 건물 등 유형자산 취득 시 분류별로 원가모형이나 재평가모형 중 하나를 선택하여 일관성 있게 회계처리하여야 합니다. 분류별이라 함은 토지, 건물, 구축물, 기계장치 등의 구분을 말합니다.

원가모형은 전통적인 회계처리 방법으로 최초 취득 이후 재평가를 하지 않습니다. 취득원가에서 감가상각과 손상차손 누적액을 차감하여 장부금액을 산출합니다.

재평가모형은 최초 취득 이후 유형자산의 장부금액을 공정가치로 평가하여 표시하는 방법입니다. 공정가치는 합리적인 판단력과 거래의사가 있는 당사자 간에 거래될 수 있는 교환가격을 말하며, 이에 상응하는 값을 유형자산 재평가 시 공정가치로 사용할 수 있습니다. 토지에 대한 개별공시지가, 건물에 대한 지방세 시가표준액 등을 사용할 수 있으나 보통 감정평가사에 의해 평가된 금액을 사용합니다.

회사가 재평가모형을 선택하는 이유는 재무구조를 개선시키기 위함입니다. 토지, 건물 등의 유형자산의 장부금액이 공정가치를 반영하고 있지 않다면 재평가를 통해 재평가이익을 인식할 수 있습니다. 재평가이익이 반영되면 회사는 자본이 증가하여 부채비율을 낮출 수 있으며, 경우에 따라 자본잠식의 이벤트도 회피할 수 있게 됩니다. 회사가 재평가이익을 반영하여 재무구조를 개선시키면, 금융기관이 여신 심사를 통해 한도, 금리 등을 결정할 때 보다 긍정적으로 작용하게 됩니다.

실무상 토지만 또는 토지/건물만 재평가모형을 적용합니다. 토지, 건물 외의 유형자산은 시간이 지날수록 공정가치가 증가하는 경우가 거의 없으므로 실익이 없습니다. 재평가는 매년 정기적으로 수행하는 것이 아니라 공정가치와 장부금액의 차이가 유의적인 경우 수행하게 됩니다.

회계처리

K-GAAP 제10장 유형자산 10.30과 10.31에 따르면,

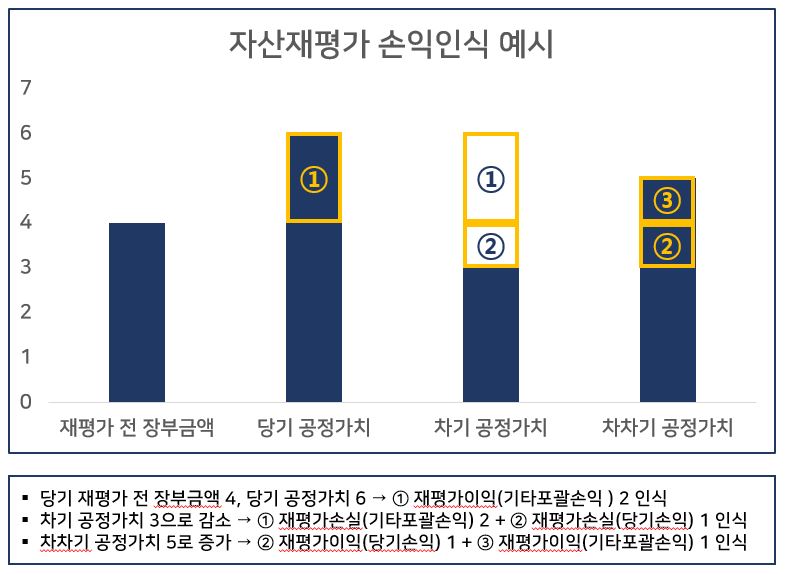

유형자산의 장부금액이 재평가로 인하여 증가된 경우에 그 증가액은 기타포괄손익으로 인식합니다. 그러나 동일한 유형자산에 대하여 이전에 당기손익으로 인식한 재평가감소액이 있다면 그 금액을 한도로 재평가증가액만큼 당기손익으로 인식합니다.

반대로, 유형자산의 장부금액이 재평가로 인하여 감소된 경우에 그 감소액은 당기손익으로 인식합니다. 그러나 그 유형자산의 재평가로 인해 인식한 기타포괄손익의 잔액이 있다면 그 금액을 한도로 재평가감소액을 기타포괄손익에서 차감합니다.

'Accounting' 카테고리의 다른 글

| 자기주식 취득, 처분, 소각 회계처리 / K-GAAP (0) | 2021.08.18 |

|---|---|

| 고객관계(무형자산) 인식 및 측정 관련 회계기준서 참고 / K-IFRS (0) | 2021.08.10 |

| 사용권자산 회계처리 / K-IFRS (0) | 2021.08.10 |

| 금형 제작 비용 회계처리 (0) | 2021.08.03 |

| 사급거래 회계처리 (0) | 2021.08.02 |